Клуб мировой политической экономики |

» | Публикации |

Торговля природным газом между Россией и Германией: новая эпоха | |||||||||||||||||||||||||||||||||

| Каково современное состояние российско-германских отношений в области торговли природным газом (ПГ)? Его анализу, оценке выгод обеих сторон, а также рассмотрению вариантов повышения эффективности двустороннего взаимовыгодного экономико-политического сотрудничества на фоне реалий «нового мирового порядка» посвящена статья Александра Симонова, студента 4-го курса факультета мировой экономики и мировой политики ГУ-ВШЭ. | |||||||||||||||||||||||||||||||||

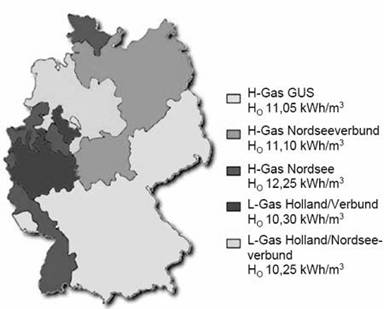

Поскольку сегодня доля энергоносителей в валовом экспорте России превышает две трети, есть смысл задуматься не только о развитии высокотехнологичных отраслей, но и о более рациональном использовании уже имеющихся достижений в области торговли природными ресурсами. Речь идет о внедрении новых технологий добычи и переработки (например, использование попутного газа), позволяющих избежать утраты существенной доли содержимого отечественных недр. При этом ценовая политика должна быть направлена на поддержание цен на уровне не ниже существующего. Необходимость подобной стратегии вызвана вероятным снижением объемов добычи.[1] В том случае, если образующийся мировой газовый картель позволит поставщикам ПГ совместно влиять на цену этого топлива в мире, и будут сокращены издержки по производству сжиженного природного газа (СПГ) и его транспортировке, что позволит говорить об образовании мирового рынка ПГ, то резонно ожидать дальнейшего повышения цены уже в среднесрочной перспективе. Однако достижение подобного равновесия возможно только при условии самостоятельного принятия решений добывающими государствами, которые в настоящее время испытывают сильнейшее давление в форме «ассимметричного ответа» стран старого Запада: вмешательство во внутренние дела и политика двойных стандартов. Не составляет труда проследить занимательную особенность подобной борьбы за «демократию»: из более двух десятков государств, подвергшихся после окончания Второй мировой войны официальным упрекам в нарушении прав человека, абсолютное большинство имело богатейшие залежи углеводородных ископаемых. Невольно возникает вопрос: в случае обнаружения крупных месторождений в Грузии или на Украине и, естественно, стремления самостоятельно распоряжаться собственными ресурсами будет ли руководство этих стран в срочном порядке переквалифицировано из «борцов за демократию» в «авторитарные режимы»? Российская Федерация, находящаяся на стыке пространств западной и восточной цивилизаций, в силу геополитических особенностей столкнулась с еще более опасными вызовами: предъявляемые к ней с разных сторон требования зачастую носят диаметрально противоположный характер со всеми вытекающими из этого последствиями. Говоря о новой эпохе в торговле ПГ между Россией и Германией, попробуем исследовать экономико-политическую структуру торговых отношений двух стран, а также перспективы ее модернизации в целях повышения качества сотрудничества между государствами и экономическими агентами. На фоне краха Вестфальской системы и размывания национальных суверенитетов многие государства добровольно отказываются от части своих «естественных прав», а некоторых к этому принуждают. Федеративная Республика Германия относится к первой категории, однако даже в рамках такого демократического регионального образования, каким является ЕС, Германия столкнулась с теми же угрозами, что и Россия. Противоречия между требованиями, необходимыми для дальнейшей интеграции, и собственными стратегическими экономическими интересами стали слишком острыми. Поэтому интенсификация взаимовыгодного сотрудничества особенно важна. Метод исследования заключается в комплексном анализе официальных статистических данных России, Германии и Евростата, энергетических компаний обеих стран, а также Союза энергопотребителей Германии; подобная выборка позволяет в достаточной степени добиться объективности исследования таких спорных проблем, как установление справедливой цены ПГ, введение системы эффективного регулирования торговых отношений, повышение эффективности сотрудничества. Использование данных коммерческих и некоммерческих, в том числе общественных и надгосударственных организаций, дает возможность взглянуть на ситуацию с разных, иногда противоположных точек зрения. Торговля ПГ между Россией и Германией. Особенности и перспективыТорговлю ПГ между Россией и Германией можно не без основания назвать примером наиболее стабильного экономико-политического сотрудничества новой истории. Уместно упомянуть, что даже в годы холодной войны советская сторона ни на шаг не отошла от взятых на себя обязательств. Развал СССР повлек за собой масштабное изменение мировой экономической системы. В наибольшей степени оно затронуло страны Центральной и Восточной Европы, имевшие единую энергетическую систему, практически не поддающуюся размежеванию. Ситуацию усугубляет то, что подавляющее большинство производственных мощностей находится в собственности российских компаний (в первую очередь ОАО «Газпром»), а основные транзитные маршруты по поставке ПГ в Западную Европу пролегают через территории таких стран, как Украина, Белоруссия, Польша и др. В силу таких факторов, как владение Единой системой газоснабжения (ЕСГ), объединяющей всю сеть магистральных газопроводов, и принятие закона «Об экспорте газа»[2], закрепившего право на монопольный экспорт ПГ, «Газпром» обрел статус экономического субъекта, способного проводить самостоятельную экономическую политику и вести на паритетных началах переговоры с руководством стран, чья политика иногда носит характер шантажа. Несмотря на то, что между «Газпромом» и европейскими энергетическими концернами заключены долгосрочные контракты (срок некоторых превышает 20 лет), оговаривающие объемы и цены поставляемого ПГ, руководство многих постсоветских республик пытается незаконными методами (в том числе с точки зрения международного права) получить часть экономической ренты российских поставщиков путем необоснованного повышения транзитных пошлин. Эти действия предпринимаются вопреки ранее достигнутым договоренностям по транзиту российского ПГ. Единственное предлагаемое объяснение (якобы неправомерное увеличение цен российского ПГ) не выдерживает никакой критики: сроки договоров, предусматривающих поставки по прежним ценам, истекают, а новых контрактов просто не существует, либо их подписание затягивается под различными предлогами. Таким образом, транзитный риск является одним из основных препятствий, мешающих гармоничному развитию российско-германских отношений в области торговли ПГ. Одним из способов хеджирования данного риска выступает диверсификация маршрутов поставок (пример этого — постройка газопровода NordStream). Однако не стоит забывать и о возможности поставок СПГ. Несмотря на практически полное отсутствие технологий в данной области, в долгосрочном периоде (10-20 лет) российские экспортеры вполне способны освоить новые способы поставок ПГ. К тому же в ЕС набирает обороты новая инициатива, предусмотренная рядом европейских директив.[3] В соответствии с существующим законодательством все члены ЕС обязаны стремиться к образованию единого рынка ПГ, а в качестве одного из основных методов называется разграничение производителей, поставщиков и дистрибьюторов, что предположительно должно усилить конкуренцию и привести к установлению справедливой цены. Из-за подобного подхода реализация проекта NordStream может быть поставлена под угрозу. Однако в данном случае метод либерализации вызывает ряд сомнений, так как в логике аргументов, выдвигаемых европейским сообществом, имеется серьезное противоречие: ЕС пытается повысить надежность энергообеспечения путем замены стабильных долгосрочных поставок ПГ, предлагаемых «Газпромом», усилением конкуренции на внутреннем рынке с преобладанием поставок малых объемов по спотовым ценам, зависящим от волатильной внешней конъюнктуры. Невольно напрашивается мысль: за разговорами об усилении энергобезопасности стоит простое стремление передать часть экономической выгоды от продажи ПГ (на этапе транспортировки и дистрибьюции) внутренним экономическим агентам. Ответ российских компаний очевиден: прокладка трубопроводов осуществляется с минимальным проникновением на территории европейских стран, что, как ни странно, повышает их энергозащищенность. Но диверсификация путей поставки способна только повысить надежность торговли, что само по себе является оправданной целью, однако в этом случае говорить о новом качестве российско-германского сотрудничества не приходится. Одним из наиболее действенных методов по усилению взаимного доверия и перехода к более тесному сотрудничеству является обмен активами. Подобная стратегия в состоянии окончательно развеять миф о стремлении России вогнать Европу в энергетическую зависимость. Однако данные проекты не должны иметь ничего общего с сомнительными по экономической отдаче договорами о совместном разделе продукции (СРП), которые в реальности не принесли российской экономике пользы. Имеет смысл взвесить все «за» и «против» в вопросе о принятии Энергетической хартии. Несомненно, в современном варианте данный договор предоставляет гарантии потребителям и транзитерам, а права производителей остаются слабо защищенными. В настоящее время представляется возможным пересмотр некоторых положений этого документа. В случае подобного пересмотра Энергетическая хартия может стать многосторонним международным соглашением, способным реально регулировать возникающие противоречия. Еще раз хочется подчеркнуть, что подобного положения дел можно добиться только скоординированными действиями как государственного руководства, так и заинтересованных экономических субъектов. Если российским экспортерам удастся войти на локальные и спотовые рынки Германии, первые шаги к чему уже были сделаны, то целесообразно будет говорить о возможности допуска большего числа отечественных компаний к осуществлению поставок ПГ в другие государства. В настоящее время сложная ситуация с использованием ЕСГ, практически не поддающимся регулированию, препятствует нормальной конкуренции среди российских газовиков. Рынок природного газа Германии: взгляд из РоссииВ настоящее время Россия является одним из крупнейших торговых партнеров Германии. По итогам 2006 г. российский импорт товаров составил Є30,2 млрд. (8-е место), а экспорт в Россию — Є23,4 (12-е место).[4] Таким образом, в отношениях с Россией Германия является нетто-импортером. Германия входит в ряд основных импортеров первичных энергоресурсов. В 2006 г. чистый импорт нефти и газа составил Є64,5 млрд., что ставит эти товары на первое место по данному показателю. В 2005 году из 156,1 млрд. м3 ПГ, поставленных «Газпромом» в Европу, более 35 пришлось на Германию. Говоря о потребляемом Германией ПГ, стоит также отметить некоторую разницу в энергетических свойствах этого вида топлива, поставляемого с различных месторождений. Так, немецкий Союз энергопотребителей (BundderEnergieVerbraucher) разделяет потребляемый ПГ на две категории: высокий (при сжигании 1 м3 выделяется не менее 11кВт/ч тепловой энергии, что обусловлено высоким содержанием метана, порой доходящим до 95%) и низкий, имеющий в своем составе значительные примеси азота и углекислого газа (иногда более 20%). Эти данные приведены в таблице 1 ниже.

Развитие сотрудничества. Поиск взаимной выгодыДля выхода на новый уровень сотрудничества наиболее перспективным представляется путь обмена активами. Речь идет о заинтересованности немецкой стороны в долевом участии во владении российскими месторождениями ПГ, а также российской стороны в дистрибуции ПГ на территории Германии. При входе российских или частично российских компаний на внутренний рынок ПГ Германии максимизация прибыли может быть достигнута не раздражающим немецких экономических агентов повышением импортных цен, а увеличением цен для конечных потребителей, непосредственно на территории Германии. В этом случае (участие российских компаний долевое) не может возникнуть повод назвать их действия проявлением «монопольной рыночной власти», чем в последнее время часто злоупотребляют европейские политики. При подобном развитии ситуации у них также не будет причин обвинять «Газпром» в стремлении «загнать Европу в энергетическую зависимость». Говоря об обмене активами одно можно утверждать наверняка: обе стороны выиграют от обоюдного управления всей цепочкой поставок ПГ от производства до транспортировки и дистрибуции на территории Германии. Совместное владение системами транснациональных газопроводов находится в сфере общих интересов, так как в случае долевого участия Германии в компаниях, занимающихся транспортировкой ПГ, существенно снижаются политические риски, создаваемые некоторыми восточноевропейскими странами, чья антироссийская ориентация в последние годы стала особенно очевидной. Для России участие Германии в транспортных предприятиях также является значимым фактором, так как стоимость посторойки трубопроводов и их последующая эксплуатация составляют существенную долю в общих издержках. Сотрудничество в области транспортировки ПГ заключается в настоящее время в образовании совместных предприятий лидирующими газовыми компаниями для эксплуатации крупных газопроводов. Типичным примером является газопровод NordStream (ранее СЕГ[7]). Помимо сотрудничества в сфере транспортировки ПГ «Газпром» интересует непосредственное участие в дистрибуции поставляемой продукции. Именно эта задача легла в основу претензий на британскую Centrica, занимающую около 60% коммунального и 15% промышленного и коммерческого секторов либерализованного рынка Великобритании (цена ПГ в стране одна из самых высоких в мире: $1200-1500 за 1 тыс. м3). Однако подобная возможность, даже не оформленная в виде официального заявления, вызвала резкий протест со стороны британского парламента, проявившего инициативу принять отдельный закон, реально лишающий российскую компанию права войти на национальный рынок Великобритании. «К сожалению, мы очень часто сталкиваемся с методами недобросовестной конкуренции на мировом рынке, — заявил Президент РФ. — Несмотря на большие потребности в энергоресурсах, нас пытаются под всяческими предлогами ограничить, то на севере, то на юге, то на западе». Тем не менее, в последнее время «Газпрому» удалось углубить сотрудничество с некоторыми европейскими компаниями. Во многом это было сделано благодаря взаимовыгодным условиям сделок, предусматривающих обмен активами в качестве основного гаранта стабильности сотрудничества. Подписано соглашение между «Газпромом» и BASF. Газпром увеличивает свою долю в российско-германском совместном предприятии WingasGmbH (сейчас она составляет 35%, остальные акции принадлежат Wintershall AG) до 50% минус одна акция. Кроме того, «Газпром» входит в долевое владение одной из компаний Wintershall (полная «дочка» BASF), обладающей долями в геологоразведочных и добывающих предприятиях Ливии. Наряду с этим Wintershall получает 25% минус одна голосующая акция и 10% неголосующих акций ОАО «Севернефтегазпром». В конечном счете BASF консолидирует 35% минус одна голосующая акция Южно-Русского месторождения (более 600 млрд. м3 ПГ). Вдобавок Газпром и BASF создают на паритетных началах СП Wingas-Europa, занимающееся торговлей ПГ в европейских странах.[8] Таким образом, налицо становление и развитие взаимовыгодной кооперации между компаниями России и Германии. Несмотря на порой саботажные действия стран Прибалтики и Польши, председательство Германии в ЕС, ознаменовавшееся выбором пути развития Европы на сближение с Россией, а также председательство России на саммите G8 в июле 2006 г., в ходе которого были приняты конструктивные соглашения в области мировой энергетической безопасности, позволяют говорить о взаимной заинтересованности политических и экономических кругов Германии в курсе на сближение с Россией. Представляется целесообразным последовательное развитие российско-германских отношений, в основе которых лежит обоюдная выгода и взаимоуважение партнеров. В целях выхода сотрудничества на новый уровень может быть использована диверсификация специализаций совместных предприятий. Предприятия с долевым участием российских и германских компаний, занимающиеся переработкой ПГ позволяют говорить об увеличении добавленной стоимости при создании производных от ПГ химических продуктов. Получение электроэнергии из ПГ непосредственно на территории Германии также представляется целесообразным, так как при перекачке ПГ по трубопроводам практически отсутствуют потери, в то время как транспортировка электроэнергии на дальние расстояния приводит к потери продукции в силу наличия такой физической характеристики, как сопротивление. Стоит отметить, что при подобном курсе развития отношений удастся привлечь не только капитал иностранных инвесторов, но и добиться внедрения новых технологий на совместных предприятиях как в Германии, так и в России, что особенно значимо вследствие стремления уберечь отечественную экономику от исключительно сырьевой специализации. Список использованных источников: 1. Эволюция глобального рынка энергоресурсов // Мир вокруг России 2017. Контуры недалекого будущего. М.: Культурная революция, 2007. С. 160. 2. Jonathan Stern, Oxford Institute for Energy Studies, “The future of Russian gas and Gazprom“, 2005. 3. Федеральный закон РФ «Об экспорте газа» от 18 июля 2006 г. N 117-ФЗ. 6. www.eon.com 8. www.rian.ru [1] Jonathan Stern, Oxford Institute for Energy Studies, “The future of Russian gas and Gazprom“, 2005. [2] Федеральный закон РФ «Об экспорте газа» от 18 июля 2006 г. N 117-ФЗ. [3] http://ec.europa.eu/energy/gas/legislation/index_en.htm. [4] http://www.destatis.de/download/d/aussh/rangfolge.pdf [5] http://www.eon.com/de/unternehmen/8510.jsp#EON-Konzern_in_Zahlen. [6] Эволюция глобального рынка энергоресурсов // Мир вокруг России 2017. Контуры недалекого будущего. М.: Культурная революция, 2007. С. 160. [7] СП «NEGPC» образовано 30 ноября 2005 года и зарегистрировано в швейцарском кантоне Цуг, 51% акций предприятия контролирует ОАО «ГАЗПРОМ», а компаниям AG «BASF» и AG «E.on» принадлежит по 24,5%. В функции данной компании входит полная реализация проекта от планирования газопровода до его пуска в эксплуатацию с последующим обслуживанием. Позже проект получил новое название: NORDSTREAM (http://www.gazprom.ru/articles/article18465.shtml). [8] Соглашение предполагает, что ежегодно будет добываться до 25 млрд. кубометров газа в течение 30 лет (http://pda.rian.ru/politics/foreign/20060427/46982969.html). | |||||||||||||||||||||||||||||||||

|

| © 2007 |